Rækta garðinn fyrst - síðan dreyma (kannski) um evru

Til að taka upp evru þarf að uppfylla skilyrði sem Ísland hefur aldrei komist nálægt því að uppfylla. Er umræðan um evru byggð á misskilningi um hvað hún lagar og hvað hún lagar ekki?

Lengi hefur verið ljóst að vilji Íslendinga til að ganga í ESB snýst öðru fremur um að það sé leið til að taka upp alþjóðlega mynt - evruna. Svo virðist sem evran sjálf skipti mun meira máli en ESB. Það er varla tilviljun að umræða um ESB og evru var hverfandi á árunum 2014-21 en hefur á hinn bóginn blossað upp samhliða verðbólgubálum tilheyrandi vaxtahækkunum.

Ef til vill er þetta ekki nákvæmlega svona, en það væri áhugavert ef einhver myndi mæla þessi viðhorf. Að lágmarki er augljóst að viljinn til að ganga í ESB snýst að verulegu leyti um viljann til að taka upp nýja mynt og losna við örmyntina krónuna.

Í allri þessari umræðu virðist nær undantekningarlaust gleymast að til að taka upp aðra mynt þurfi að fylgja ákveðnum leikreglum og uppfylla ákveðin skilyrði. Í tilfelli evrunnar eru það svokölluð Maastricht skilyrði, eða samþættingarskilyrði. Það er í takt við allar þær athuganir sem hafa verið gerðar á þessum málefnum hér á landi: Sama hver myntin eða hagstjórnarramminn er þá skiptir mestu máli að fara eftir þeim leikreglum sem hagstjórnin krefur svo ná megi efnahags- og verðstöðugleika.

Og hvernig hefur þetta gengið? Niðurstaðan er einföld: Við höfum aldrei komist nálægt því að uppfylla öll skilyrðin fyrir upptöku evru. Það vekur upp spurninguna um hvers vegna? Við búum einfaldlega við meiri verðbólgu og þ.a.l. hærri vexti en evrulönd, sem er skilgreint afkvæmi þess að við hækkum laun nær undantekningarlaust alltof mikið. Með öðrum orðum, allt tal um evru er marklaust ef ekki er samhliða rætt hvernig unnt er að tryggja launaþróun sem samræmist verðstöðugleika. En ef við myndum laga það sjálf upp á okkar einsdæmi og stuðla þá að minni verðbólgu og ásættanlegum vöxtum, myndum við þá vilja taka upp evru?

Kærar þakkir til Ingvars Haraldssonar fyrir að hafa kveikt hugmyndina að eftirfarandi greiningu!

Hver eru Maastricht skilyrðin?

Í formlegum textum og sögulegri beitingu Maastricht skilyrðanna getur verið flókið að átta sig á hlutunum og sum þeirra eru háð núönsum og undantekningum. Almennt séð eru skilyrðin líkt og greinir í meðfylgjandi töflu. Þau efnahagslegu snúa að því að verðbólga sé hlutfallslega lítil (allavega ekki mikil), vextir séu ekki mikið hærri en á evrusvæðinu, gengið sé stöðugt og að góð stjórn sé á opinberum fjármálum.

Hvernig hefur Ísland uppfyllt þessi skilyrði frá árinu 2001, þegar verðbólgumarkmið var fyrst tekið upp hér á landi og stuttu eftir að evrunni var komið á fót? Til að einfalda okkur lífið og hafa augun á aðalatriðunum verður áhersla lögð á ársgögn. Þá látum við lagalegu skilyrðin liggja á milli hluta.

Yfirleitt fall á verðbólguskilyrðinu

Að búa í verðbólgubæli er nánast partur af sjálfsmynd Íslendinga og því kemur ekki á óvart að skilyrðið um verðbólgu hefur sjaldan verið uppfyllt. Undantekningarnar eru fjórar: 2005, 2017, 2018 og, ótrúlegt en satt, 2022. Samkvæmt nýjustu mælingu (mars) er verðbólga miðað við HICP um 3,4% á Íslandi, sem er á mörkum þess að uppfylla skilyrðið.

Vaxtaskilyrðinu einu sinni náð

Skilgreint afkvæmi meiri verðbólgu, og reyndar líka mun kröftugri hagvaxtar hér á landi, er að vaxtastig hér hefur verið töluvert hærra en almennt á evrusvæðinu. Maastricht skilyrðin gefa 2% svigrúm en samt hefur Ísland nær alltaf búið við langtímavexti fyrir ofan viðmiðið. Eina undantekningin er árið 2022, þegar vextir ruku hægar upp hér en á evrusvæðinu, sem breyttist þó fljótt.

Afkoma hins opinbera upp og ofan

Ef við skoðum afkomu hins opinbera er myndin örlítið bjartari. Hún hefur oftast uppfyllt skilyrðin í í uppsveiflum en verið vel undir í niðursveiflum. Hér ber þó að taka fram að almennt er gefið eitthvað svigrúm við sérstakar aðstæður eða niðursveiflu. Hvað sem því líður er myndin ekkert sérstök. Á síðasta ári var afkoman undir viðmiðum og á mörkunum að við verðum á grænu á yfirstandandi ári.

Skuldir í fyrsta sinn innan viðmiðs árið 2024

Varðandi skuldir er myndin óljósari en hefur batnað mikið. Ísland náði í opinberum skuldum undir 60% af VLF í fyrsta sinn árið 2024 og líklegt að við verðum í það minnsta á nálægum slóðum á næstu misserum. Hafa skal í huga að jafnframt er kveðið á um að skuldir skuli vera undir 60% eða vera á niðurleið með sannfærandi hætti, líkt og gulu svæðin gefa til kynna, en það er túlkunaratriði. Þó að staðan sé ágæt eins og er þarf lítið að gerast til að við skjótumst aftur yfir 60%, t.d. lítill hagvöxtur og aðeins meiri halli á ríkissjóði.

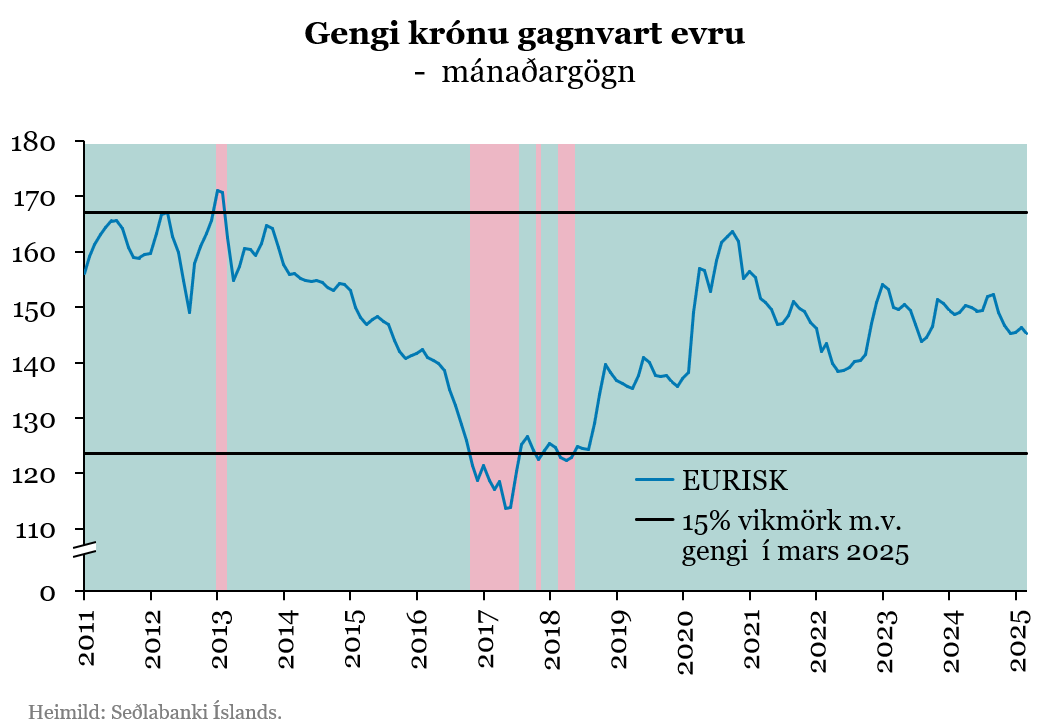

Gengi krónunnar stöðugt… síðustu ár

Skilyrði um gengisþróun eru nokkuð öðruvísi í sögulegum samanburði en önnur skilyrði, meðal annars því gengi gjaldmiðla eru nokkurskonar efnahagslegt kvikasilfur. Almennt er miðað við að gengið hafi verið stöðugt í að minnsta kosti tvö ár og þá innan vikmarka, sem í dag eru +/- 15%. Við þekkjum öll söguna og hvað gerðist í fjármálakreppunni og árin á undan: Krónan sveiflaðist og féll skarpt svo Ísland stóðst skilyrðin illa. Síðustu 15 ár eða svo hefur annað verið uppi á teningnum. Ef við lítum á vikmörk í kringum núverandi gengi gagnvart evru, hafa aðeins komið fá og stutt tímabil þar sem vikið hefur verið lítillega frá vikmörkunum. Frá miðju ári 2018 hefur Ísland verið alfarið á grænu samkvæmt framangreindri skilgreiningu.

Fyrir utan að sögulegur samanburður á gengi gjaldmiðla sé bundinn vandkvæðum er hann einnig varasamur því hann horfir framhjá raungengi. Þar sem verðbólga hér hefur verið meiri en í Evrópu á tíma þessa gengisstöðugleika er raungengið, það gengi sem raunverulega skiptir máli, orðið mjög hátt um þessar mundir. Það getur vart staðist til lengdar, sérstaklega ef verðbólga verður áfram meiri hér, sem mun þá leiða til gengisfalls síðar. Um þetta var fjallað talsvert í Viðskiptablaðinu á dögunum.

Aldrei náð skilyrðunum - ekki nálægt því

Þegar allt er talið saman blasir við skýr mynd. Ísland hefur aldrei náð Maastricht skilyrðunum. Við höfum raunar aldrei verið nálægt því en þó eitt og eitt ár náð þremur af fimm skilyrðum. Að meðaltali höfum við þó einungis uppfyllt um þriðjung þeirra.

Eins og sjá má standa skuldir hins opinbera betur en áður og eru á grænu. Afkoma hins opinbera er í höndum stjórnvalda og gengið er stöðugt en mjög háð verðbólguþróun. Eftir stendur að vextir og verðbólga eru áberandi veikleikar og þar sem við búum við seðlabanka á verðbólgumarkmiði, sem beitir vaxtatækinu, þá eru vextirnir háir vegna þess að verðbólgan er mikil. Það leiðir því allt að einfaldri spurningu:

Hvers vegna er verðbólgan hér á landi miklu meiri en á evrusvæðinu og hvernig gætum við náð henni niður svo við komum til greina sem evruríki?

Þar sem hundurinn liggur grafinn

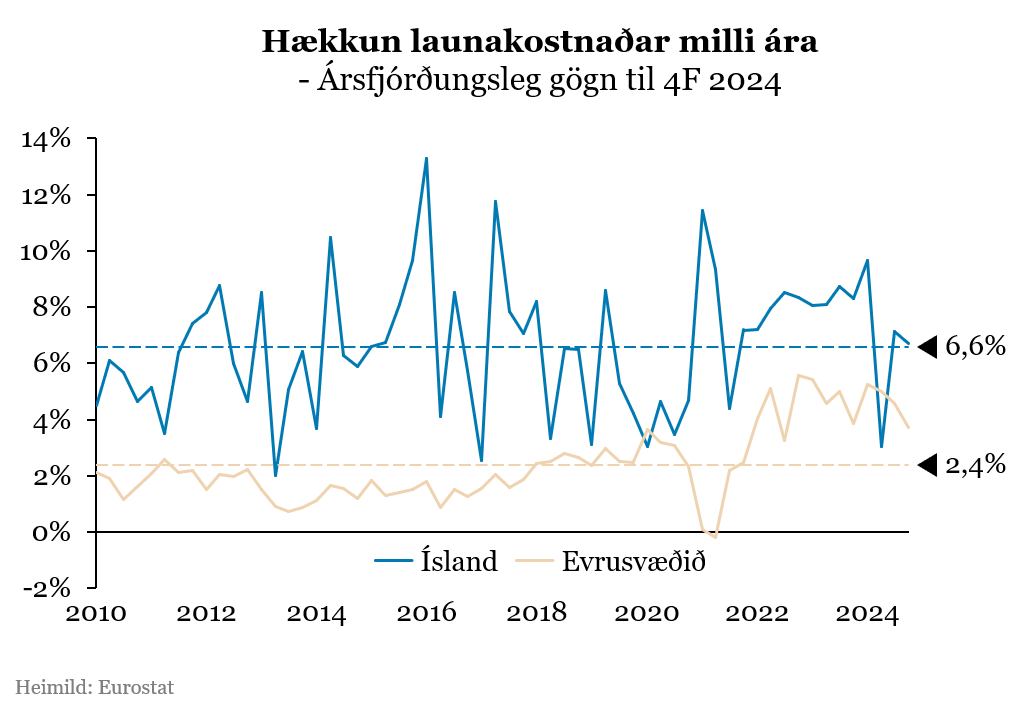

Eins og hefur verið bent á áður á þessum vettvangi (sjá hér og hér) er þrálát verðbólga á Íslandi bein afleiðing af þeirri sérstöku umgjörð sem við höfum búið vinnumarkaðnum, með metaðild að stéttarfélögum og valdalitlum ríkissáttasemjara. Eins og sést hér að neðan hafa laun á Íslandi hækkað um 6,6% að meðaltali á ári frá 2010 en um 2,4% á evrusvæðinu. Nærri því þrefaldur munur, sem er langt í frá eðlilegt. Þarna liggur hundurinn grafinn.

Ef við ætlum að taka upp evruna þá þurfum við að fylgja leikreglum og verð- og launaþróun í Evrópu. Það hefur sannarlega ekki tekist og augljóst er að einstakt fyrirkomulag launasetningar og kjarasamninga hér á landi er stærsti orsakavaldurinn. Því er hægt að breyta, ná þannig endanlega böndum á verðbólgunni, sem leiðir til lægri vaxta og stuðlar að stöðugra gengi, sterkari opinberum fjármálum o.s.frv. Þannig komumst við á lygnan sjó og mættum taka upp evru (ef við færum inn í ESB). Um þetta er þó lítið rætt og enn minna af þeim sem eindregið vilja taka upp evru.

En ef við næðum þessum nauðsynlegu skilyrðum, myndum við þá endilega vilja taka upp evru? Er umræðan um evru byggð á misskilningi um hvað hún lagar og hvað hún lagar ekki?

Ísland getur ekki einu sinni látið sig dreyma um evruna (ef hún á að bjarga einhverju) einmitt vegna vandans sem evran er ranglega talin leysa. Við þurfum að taka til í garðinum okkar áður en eitthvað á að eiga möguleika á að blómstra og þá er ekki endilega víst að evran verði það sem blómstri eða þrífist best í landi verðstöðugleika og ásættanlegra vaxta.

Bónus: Ísland og Færeyjar

Við elskum öll Færeyjar og því eðlilegt að stundum sé spurt hvers vegna frændur okkar búi við minni verðbólgu og mun lægri vexti en við. Í kosningabaráttunni sl. haust barst þetta meðal annars til tals. Eins og í umræðunni um evru virðist þróun launakostnaðar ávallt gleymast í þeim samanburði. Laun hækka nefnilega umtalsvert hægar í Færeyjum en hér á landi eins og neðangreind mynd sýnir glögglega. Sama hvort horft sé til Íslands, Færeyja eða ESB, hundurinn liggur grafinn á sama stað: Í vinnumarkaðslíkaninu.