7% vextir í lok maí?

Verðbólgan hefur haldið áfram að þokast niður síðustu mánuði. Þess vegna er líklegast að vextir lækki um 50 punkta í næstu viku

Þórarinn G. Pétursson, nýjasti meðlimur peningastefnunefndar. Munu hann og kollegar hans líta í smiðju Paul Volcker við næstu vaxtaákvarðanir? Ljósmynd: Haraldur Guðjónsson.

Fyrir þjóð sem er heltekin af óþolandi vaxtastigi rennur upp stór dagur í næstu viku. Þann 5. febrúar birtir peningastefnunefnd Seðlabankans vaxtaákvörðun en meginvextir bankans standa nú í 8,5% Ég tel líklegast að vextir lækki um 50 punkta og verði þá 8%. Það er ekki einungis spá heldur væri það nokkuð skynsamlegt skref. Síðan peningastefnunefnd lækkaði vexti um 50 punkta á síðasta fundi í nóvember, hefur verðbólga haldið áfram að hjaðna. Efnahagsþróun og -horfur hafa ekki breyst stórkostlega en vegna mikillar seiglu í hagkerfinu er ekki ólíklegt að lækkunin verði minni (25 punktar) en óbreyttir vextir virðast óhugsandi. Aftur á móti væri hægt að færa rök fyrir stærra skrefi en 50 punktum, en það telst ólíklegt sökum þess að nokkuð stutt er í næstu ákvörðun í mars.

Verðbólgan á réttri leið

Síðast þegar peningastefnunefnd kom saman stóð verðbólgan í 5,1% en eftir góða mælingu nú í janúar stendur hún í 4,6%. Það er besta mæling þess mánuðar í að minnsta kosti þrjú ár. Í fyrra var febrúar óvenju stór „verðbólgumánuður“ og sökum þess eru allar líkur á að það hægist enn frekar á verðgbólgutaktinum í febrúar. Þrátt fyrir að ýmis jákvæð teikn séu á lofti þá er það engu að síður áhyggjuefni að einhver tregða virðist vera í undirliggjandi verðbólgu. Sem dæmi hefur undirliggjandi verðbólga (kjarnavísitala 4) verið föst á milli 3% og 4% í bráðum ár. Orsakast það mögulega af miklum launahækkunum síðasta árið?

Til viðbótar við minnkandi verðbólgu og að verðbólguvæntingar hafa almennt lækkað milli funda standa sterk rök til þess að lækka vexti. Aftur á móti má ekki búast við því að peningastefnunefnd slaki á aðhaldinu fyrr en styttra er eftir í sjálft endamarkið - 2,5% verðbólgumarkmiðið og við sjáum langtímaverðbólguvæntingar nær markmiðinu..

Mat á æskilegu aðhaldi er lykillinn að gátunni

Peningastefnunefnd hefur leynt og ljóst viljað halda aðhaldsstiginu, raunvöxtum á ólíka mælikvarða, við 4%. Þar sem verðbólga og verðbólguvæntingar hafa lækkað eru raunvextir að óbreyttu að hækka um ca. 0,75% frá síðustu vaxtaákvörðun í nóvember. Nefndin þarf því að lækka vexti til þess að viðhalda svipuðu aðhaldi. Með lækkun um 0,5 prósentustig nú og annarri lækkun í mars getur nefndin haldið svipuðu aðhaldsstigi og ef verðbólgan heldur áfram að hjaðna. Eins og verðbólguspár líta út, til viðbótar við fyrirsjáanlega lækkun verðbólguvæntinga samhliða minnkandi verðbólgu, er svo aftur líklegt að vextir lækki í maí.

Á næstu mynd er teiknuð upp sú sviðsmynd, sem má kalla spá, að vextir lækki í þremur 50 punkta skrefum niður í 7% í maí. Við það er aðhald peningastefnunnar, þrátt fyrir allt, að minnka lítið. Sviðsmyndin er bersýnilega mjög háð því hvernig verðbólgan þróast næstu mánuði og áhættan í vöxtum og verðbólgu er heldur upp á við ef eitthvað er, enda er skuldabréfamarkaðurinn ekki að gera ráð fyrir 7% vöxtumi fyrr en eftir ár eða svo. Ef verðbólgan heldur áfram að hjaðna og verður komin innan vikmarka (1-4%) verðbólgumarkmiðs í maí eins og hér er gert ráð fyrir, má gera ráð fyrir að jafnframt verði byrjað að slaka á taumhaldinu (raunvöxtunum).

Horft lengra fram á við

Hvort hægt verði að slaka á taumhaldinu í maí, líkt og nú, ræðst meðal annars af þróun undirliggjandi verðbólgu en sennilega mest af þróun efnahagsmála og spennunni í þjóðarbúskapnum. Á dögunum skrifaði ég um að ýmsar vísbendingar séu um að krafturinn í þjóðarbúskapnum sé meiri en spár og hagtölur segja okkur. Sé það rétt er sennilegt að vextirnir lækki dálítið hægar en ella. Horfur efnahagsmála eru aðallega mikilvægar fyrir þær sakir að vaxtastigið í dag hefur ekki full áhrif á hagkerfið, og þannig verðbólgu, fyrr en eftir meira en ár. Það mætti því segja að á fundi sínum næsta miðvikudag sé peningastefnunefnd að ákveða hvað hún vilji gera í ársbyrjun 2026, frekar en nú í ársbyrjun 2025.

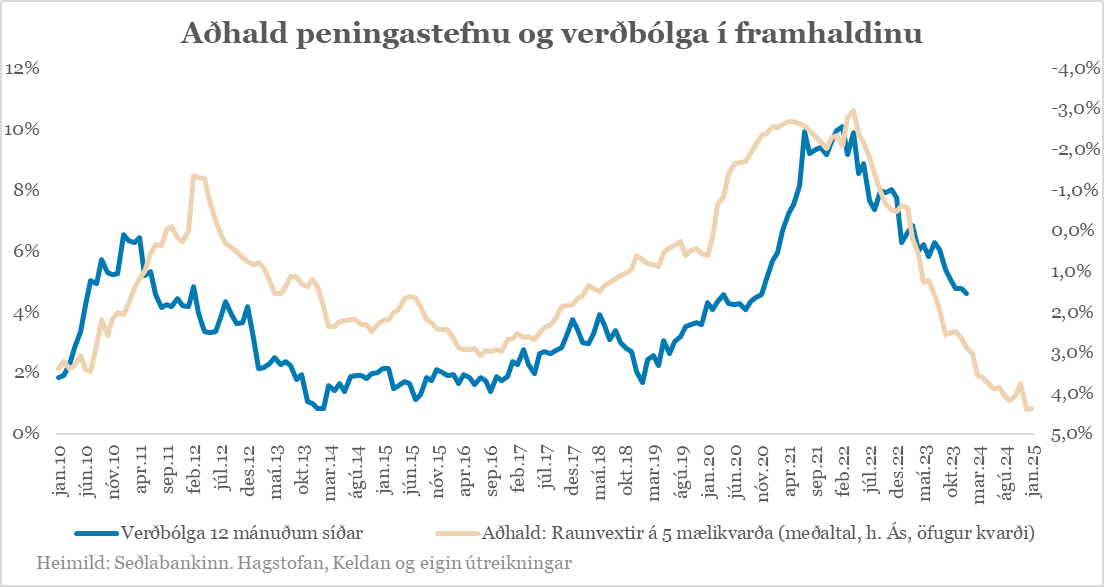

Meðfylgjandi mynd sýnir aðhald peningastefnunnar á móti verðbólgu 12 mánuðum síðar. Ég ætla ekki að ljúga því að þessar stærðir séu eins og flís við rass en það er engin tilviljun hversu keimlíkir ferlarnir eru. Það er nokkuð ljóst að fyrir nokkrum árum var aðhaldið alltof laust. Núna er Seðlabankinn hins vegar búinn að vera með aðhald sem við höfum ekki séð í hálfan annan áratug. Það gæti dugað til þess að keyra verðbólguna hratt niður en það gæti líka barið hagkerfið mun fastar niður en ætlunin er. Við sjáum fá merki um það, en sú hætta er til staðar næstu mánuði.